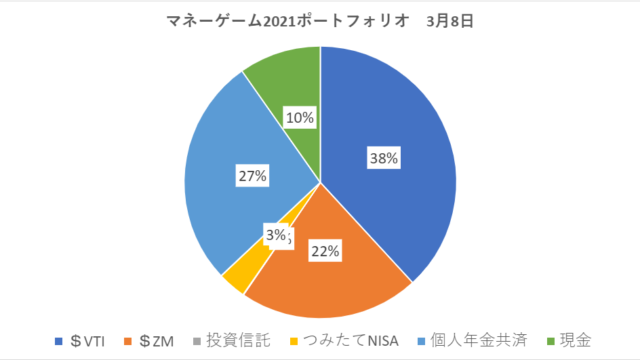

こんにちは!

私事ですが

7年間松井証券でNISA口座を使っていたのを

今年からSBI証券のつみたてNISAに切り替えました。

その理由が

”NISAで買いたい商品が松井証券に無かった”からです。

今日SBI証券で購入されたつみたてNISAが反映されていたので

今回はNISAの話をしようと思います。

NISAとは少額投資非課税制度の事で

もととなったのがイギリスのISAという制度です。

日本だから頭にNをつけてNISAですね。

日本では全てにおいて利益が出ると

その利益に対して税金が発生します。

株だと利益の約20%は税金として取られますね。

NISA口座の利益ならその税金は免除されるって制度です。

限度額が年間120万円

投資可能期間が5年間

年が変わると前年度分の投資可能枠は持越し不可

最大投資可能額600万円

対象商品は日本株、投資信託で外国株は買えない。

NISAの特徴はこんな感じですかね。

続いてNISAのメリットとデメリットです。

まずメリットですが

【非課税】

どれだけ利益が出ようが税金はゼロです。

【手数料優遇】

購入時の手数料等優遇されている事が多いです。

そしてデメリットです。

【もったいないの心理が働いて損切りの判断の妨げになる】

株を買って一度枠を使ってしまうとその年はもう戻ってきません。

NISAじゃなかったらとっくに売ってるのに

株価が下がってきても「でもNISAだしなあ…」

と躊躇して売るタイミングを逃すなんて事が私はたくさんありました。

【損益通算できない】

株では損失と利益で相殺して税金を少なくすることができます。

例えばA株で100万円利益が出ていてB株で50万円損失を出したら

税金はA-Bの50万円にかかります。

NISA口座での損失はこれができません。

私が特に思うところはこんなもんですね。

デメリットもありますが、

非課税というのはやはり大きくて

仮に600万円が倍になって税金が約120万円

かかるところがゼロになるわけですから。

株式投資をするなら使わない手はありません。

またつみたてNISAというものもあります。

つみたてNISAとNISAの違いは

| 項目名 | NISA つみたてNISA |

|---|---|

| 年間投資可能額 | 120万円 40万円 |

| 投資可能期間 | 5年間 20年間 |

| 対象商品 | 上場株式・投資信託 投資信託・ETF |

| 最大投資可能額 | 600万円 800万円 |

| ロールオーバー | あり なし |

あとNISA口座との併用ができません。

どちらか1つです。

結局どっちがいいの?って話ですが

超長期的に見ればつみたてNISA

最大投資可能額はつみたてNISAのが大きいわけですから

800万円の長期投資として持てるつみたてNISAの方魅力を感じます。

短期中期投資でキャピタルゲインを狙うなら普通のNISA

年間120万円枠があるので多く使えた方が有利です。

ただ短期間で売買を繰り返す場合損益通算が出来ないので注意が必要です。

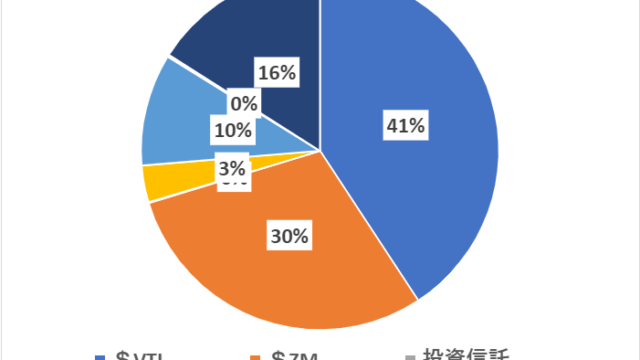

私は7年間NISA口座で運用した結果。

残念ながら毎年マイナスです。

そのたび反省して来年の戦略を考えるのですが、

去年は勉強できる環境がよかったおかげで

「つみたてNISAに切り替えてS&P500に連動したETFを買い続ける」

という戦略に行き着きました。

最終的には資産の7割を長期投資に回したいので、

長期のポートフォリオを作るにはいい戦略だと思います。

これが理由でNISAの証券会社を切り替えたわけです。

NISAとつみたてNISAどっちがいいかは人によります。

長期ならつみたてNISA!

短期中期ならNISA!(私は無理でした(笑))

こんな感じですね。

ではまた!